Ming Pao, Monday, 21st March 2022 – 黃金交易商Rotbart:美滯脹風險增 金價今年看2,500美元

Ming Pao, Monday, 21st March 2022 – 美滯脹風險增 金價今年看2,500美元

【明報專訊】隨着俄羅斯上月下旬揮軍烏克蘭,市場避險情緒升溫,有資金流入金市,金價前周二(3月8日)最高報每盎司2,070美元,迫近2020年8月歷史高位2,075美元,近日略為回吐,上周收報1921美元,仍較去年底收市價1,829美元錄得約5%升幅,屬今年以來罕有正回報的資產。黃金交易商J. Rotbart執行合伙人Joshua Rotbart接受專訪時指出,除俄烏局勢不明朗外,美國經濟出現1970年代般的滯脹風險亦正升溫,考慮到金價在1970至1979年期間曾勁升近14倍,他目前也十分看好金價,料今年可升抵2,500美元創新高。

明報記者 葉創成

Rotbart近年一直十分看好金價走勢,例如他在《Money Monday》第224期(2019年11月11日出版)封面故事專訪中便指出,中國人民銀行2019年上半年買入74公噸黃金,是全球第三大的央行買家,僅次於波蘭及俄羅斯,認為中國若希望加快人民幣國際化步伐,人民幣便需要由有價值的資產支持,而增持黃金是可行方法,相信來自中國的購買力長線可推升金價。

俄早已沽美元資產轉買黃金

目前市場焦點是,過去多年黃金市場的大買家俄羅斯,上月揮軍烏克蘭面對歐美制裁後,將如何處理所持有的黃金?Rotbart分析,俄羅斯的黃金持有量,自2007年第一季的400.27噸增加至去年第四季的2,298.5噸(見表),佔世界黃金儲備約6.5%,可見俄羅斯政府早已為降低受美國的影響或控制等原因,傾向增持黃金、減少美元資產。

Rotbart指出,即使年初至今俄羅斯貨幣盧布已貶值了近40%,經濟亦陷入困境,但他相信現時俄羅斯出售黃金來支撐本土經濟和盧布匯價的可能性較低,同時,由於地緣政治緊張,愈來愈多的投資者湧入黃金這個公認的避風港,料金價將得到支撐,有望大漲小回。Rotbart續說,今年以來揸黃金回報逾5%,但揸比特幣卻要虧損近一成,可見在戰火的威脅下,黃金才是真正的避險資產。

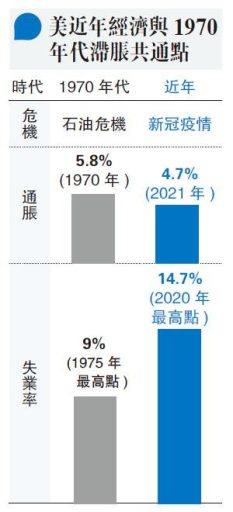

1970年代美石油危機 金價飈14倍

與俄烏局勢比較,Rotbart認為,對金價更有利的是,美國如1970年代般出現的滯脹風險目前正在升溫,原因是自2020年爆發新冠疫情後,當地經濟已經先後出現失業率飈升及通脹升溫等不利現象,與1970年代滯脹有一些共通點(見圖)。

Rotbart指出,1970年初的金價為每盎司35美元,此為美國政府當時的官方固定價格,原因是當時美元仍與黃金掛鈎,即實行「金本位制」,直到美國總統尼克遜任內退出金本位制,美元才正式與黃金脫鈎,其他西方國家亦相繼仿效。到1980年1月,金價上漲至每盎司512美元,換言之,金價在10年間勁升近14倍。

全球政府正盡力遏止滯脹風險

根據Rotbart的分析,現時新冠疫情的情况與當年石油危機類似,而2020年初黃金價格為每盎司1,548美元,在2020年8月6日創下歷史新高2,075美元,上周收報1,921美元,在疫情期間上漲逾兩成。Rotbart認為全球政府都已意識到滯脹正慢慢形成,並正在盡最大努力阻止它發生,故他建議:「我們應該想一想,如果滯脹真的降臨,我們準備好了嗎?我們應該如何分散我們的資產以降低風險?」Rotbart分析,若日後全球滯脹預期進一步升溫,投資者很有可能紛紛增持黃金避險,故他同意高盛最近的預測──今年金價有望升至每盎司2,500美元。

Rotbart生於以色列,在耶路撒冷Hebrew University取得法律學士及工商管理(市場推廣)碩士後,加入環球物流商Malca-Amit Global工作,曾出任該集團位於香港的貴金屬採購分公司Malca-Amit Precious Metals總經理,跟着他成立以自己名字命名的公司J. Rotbart,提供買賣及儲存黃金服務。

[封面故事]